Die Kasse für Ihr Unternehmen

„AFS Kassensysteme die Kasse für den Profi“

Kassensysteme & Touch Kassen für die Gastronomie und den Einzelhandel

„Professionelle Kassensysteme zu super Preisen!“

Wir bieten Ihnen Service zu allen gängigen Kassensystemen, wie Touchkassen, als All-In-One Kassen, stationäre PC Kassen, Mobile Kassen oder mobile Varianten auf dem Handy oder Tablet an & Zubehör, sowie die dazugehörige Kassensoftware von namenhaften Herstellern zum SUPER Preis-/Leistungsverhältnis. Ebenso bieten wir natürlich auch die passenden Zusatzprodukte wie Bonrollen, Drucker EC Geräte für den Mobilen Einsatz der Firma MyPos etc. Sprechen sie uns einfach an.

All unsere Kassensysteme entsprechen den gesetzlichen Vorgaben und haben natürlich ein TSE-Modul und entsprechen im vollen Umfang den ges. Forderungen der kassensichV und sind natürlich auch GoBD konform.

Sicherheit direkt durchstarten!

Und was brauchen sie jetzt für ihr Geschäft?

„Wir stehen ihnen mit unserem über 30-jährigen Fachwissen zur Verfügung!“

Wir helfen ihnen gerne dabei, die richtige Kassenlösung zusammenzustellen. Unsere AFS-Kassensysteme, die wir nach Ausführung mit dem wichtigsten Zubehör wie Bondrucker, Scanner und mehr ausgestattet sind, können wir schnellstmöglich liefern, ebenso das dafür benötigte Zubehör, wie Bonrollen etc.

Kassensoftware AFS-Kasse und AFS-Gastro sowie anderen Branchenlösungen

„Wir bieten ihnen Kassenhardware von renommierten Herstellern!“

Selbstverständlich haben wir auch die dazu gehörige Kassensoftware. Mit den Kassenlösungen der AFS-Software & Co KG POS werden die täglichen Abläufe für Sie einfacher und Ihr Arbeitstag weniger stressig.

Für Ihr Ladenlokal oder Marktwagen perfekt geeignet!

Kassenzubehör und weitere Angebote

„Wir stellen Ihnen den kostengünstigen Komplettservice bereit!“

Zu unseren hochwertigen Kassensystemen, bieten wir viele weitere Produkte wie Kassenschubladen, Bondrucker, usw. für den Einzelhandel, Gastronomie etc. an. Alles zum Kostengünstigen Komplettservice.

POS-Kassensysteme

Komplettlösungen mit Hard- und Software.

Artikel- & |

Touchbedienung |

Kassenbuch |

Konfigurierbar |

EC-Cash |

Filialanbindung |

Gutscheinverwaltung |

Branchenspezifisch |

Gesetzeskonform |

Zahlreiche Funktionen

Dank der langen Entwicklungszeit und dem breit gefächerten Kundenstamm bietet die AFS-Kasse zahlreiche Funktionen und Module welche jeden Bereich abdecken. Wir bieten für jede branchenspezifische Module, und Erweiterungen an, welche die Produktivität steigern.

Einmalige Kosten

Wir gestalten unsere Kosten transparent und nachvollziehbar. Eine Kassenlizenz wird einmalig erworben und kann, solange rechtlich erlaubt, genutzt werden. Wir bieten regelmäßige Updates zum Aktualisieren der Software an, welche in einem optionalen Wartungsvertrag zum Vorzugspreis verfügbar sind.

Schnell & zuverlässig

Unsere Kassensoftware läuft komplett offline auf Ihrer Kasse dank einer lokal installierten Datenbank. Dies hat zahlreiche Vorteile, zum einen ist die Performance unschlagbar, zum anderen sind die Daten auch bei Abstürzen sicher.

Kassensicherungsverordnung

2020 – Wir haben alles umgesetzt

Unsere PoS-Lösung entspricht bereits den aktuellen gesetzlichen Anforderungen. Zudem können wir bereits zusätzlich zu der Software TSEs (technische Sicherheitseinrichtungen), welche vom Gesetzgeber vorgegeben sind, mitliefern und bei Ihnen vor Ort anbinden.

Oberfläche komplett frei anpassbar

Sie können die gesamte Oberfläche nach Ihren Bedürfnissen anpassen. Je nach Anforderungen und Geschmack sind die Ansprüche an jede Kasse unterschiedlich, deshalb können Sie bei uns alles individuell anpassen.

Funktionsübersicht der Kassen

Die Funktionen sind in unterschiedlichen Paketen oder einzelnen Modulen erhältlich.

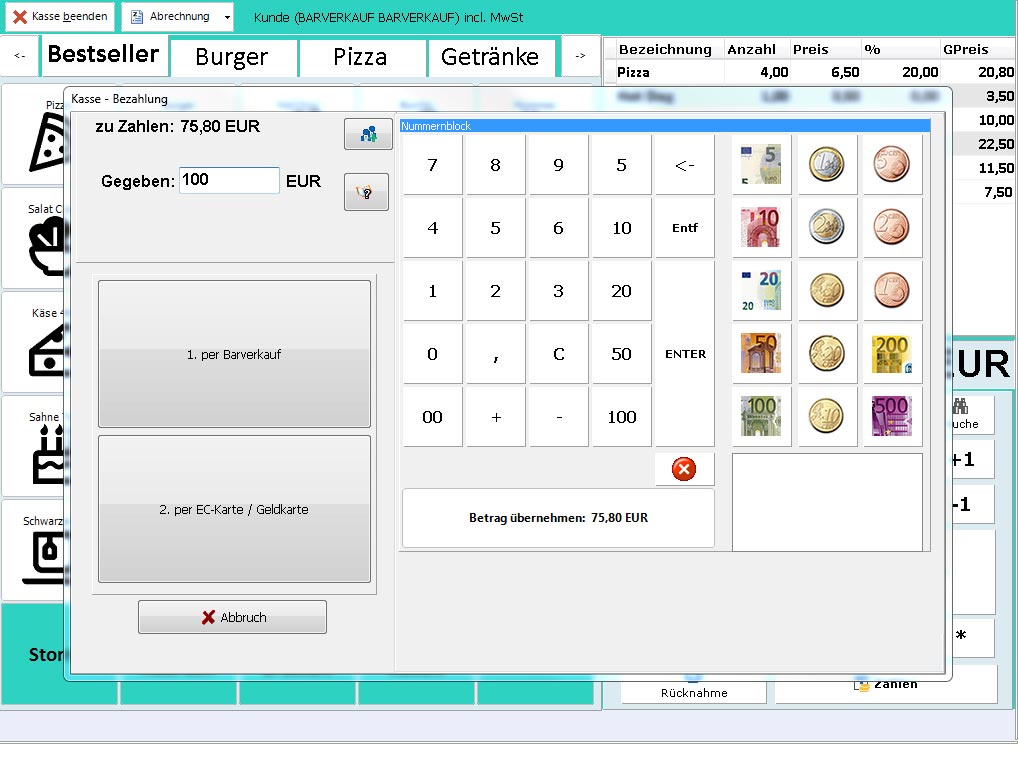

EC-Cash

Mittels unserer EC-Cash Schnittstelle können Sie schnell und einfach Kartenzahlungen annehmen.

PayPal

Lassen Sie Ihre Kunden

mit PayPal

an der Kasse bezahlen.

Seriennummern

Seriennummern können bei jedem Verkauf schnell erfasst werden.

Waagenanbindung

Modulanbindung

an

Mettler-Toledo Lebensmittelwaagen.

Happy Hour

Sonderpreise

nach Uhrzeit leicht

einstell- und verwaltbar.

Tagesabschluss

(X-/Z-Bericht)

Gesetzeskonforme (abgenommen) Tagesabschlüsse.

Stückliste/Zutaten

Ideal für Bäckereien

oder

produzierende Gewerbe.

Kellnerschloss

Einfach mit Auflegen des

Chips an der Kasse

an- & abmelden.

Pfandmodul

Automatisches Verketten von Artikeln (Flaschen, Kisten, Paletten).

Oberfläche frei Anpassbar

Das Kassenlayout kann frei angepasst und belegt

werden.

Kundendisplay

Die ideale Informationsanzeige für Ihre Kunden mit Details und Werbung.

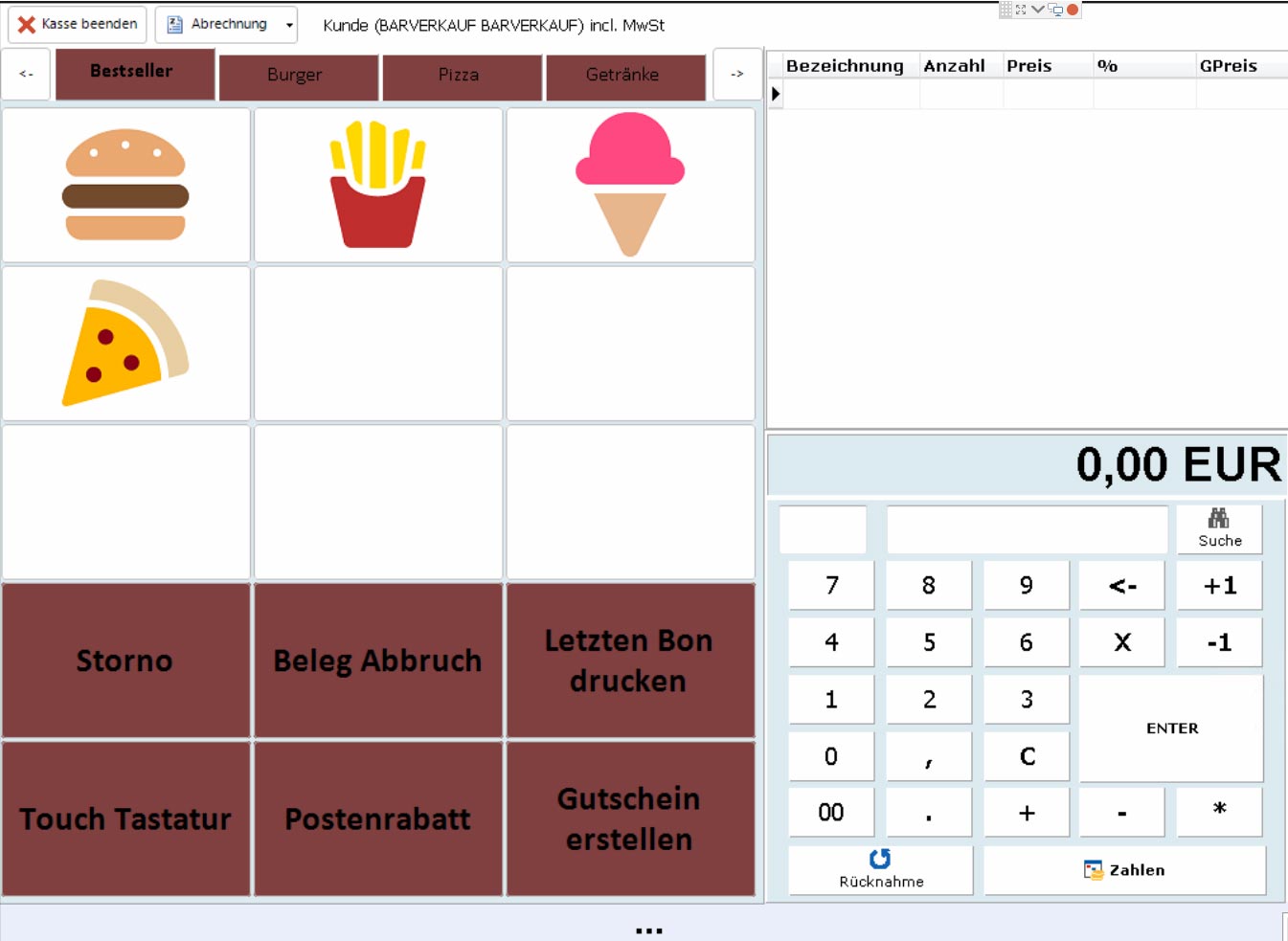

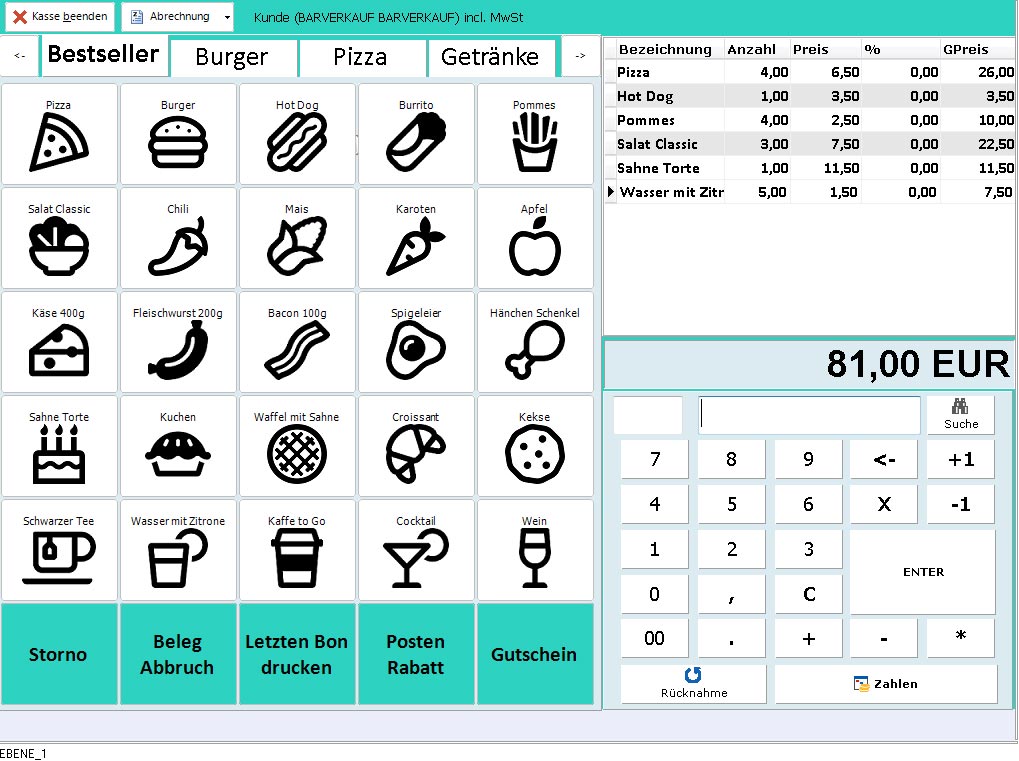

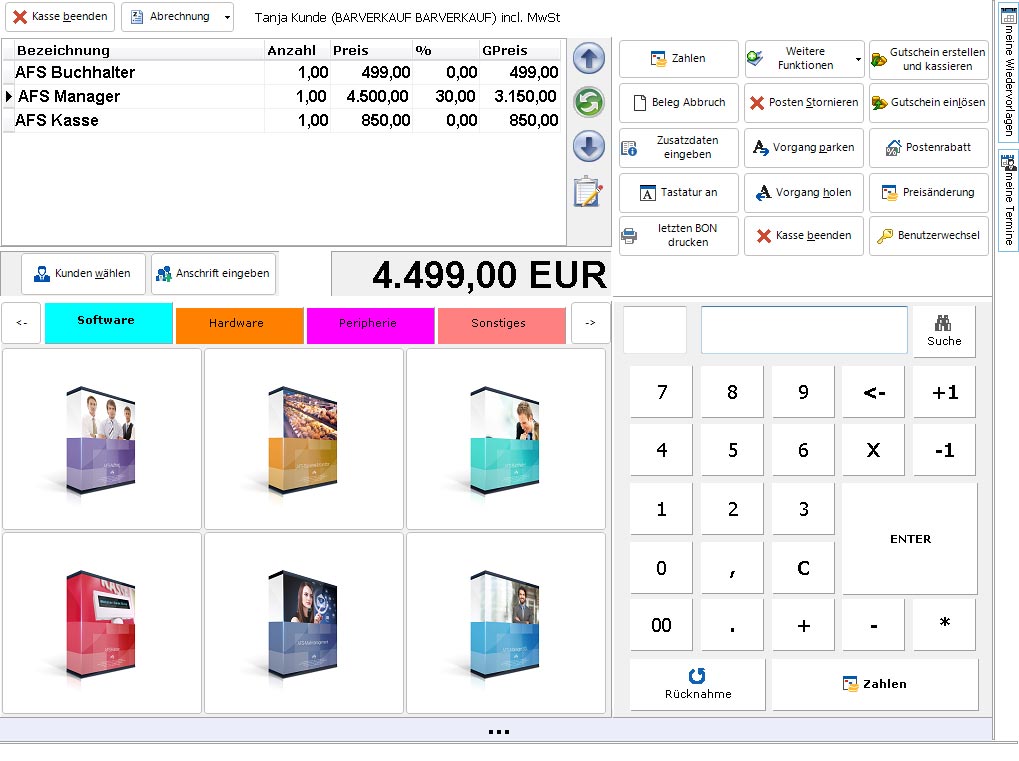

Artikelverwaltung

Schnell, einfach und übersichtlich Artikelinformationen und Preise verwalten.

Kassieren

Die Standardfunktionalität jeder Kasse, bei uns aber mit jeder Menge Möglichkeiten.

Kunden/Lieferanten

Kunden & Lieferanten verwalten und in der Kasse kassieren.

Gutscheine

Gutscheine

verkaufen und einlösen, auch filialübergreifend möglich.

Arbeitszeiten

Ihre Mitarbeiter können ihre Arbeitszeiten mittels der Kasse erfassen.

Volltouch-Bedienung

Die Kasse ist selbstverständlich für die Touchscreen-Bedienung optimiert.

Kassenbuch

Alle Bezahlvorgänge werden gesetzeskonform protokolliert und gespeichert.

Lizenzierung fair & transparent

Lizenz einmalig kaufen und unbegrenzt nutzen.

Lizenziert wird pro gleichzeitigem Anwender.

Software arbeitet lokal auf Ihrer Kasse mittels SQL-Datenbank.

WIR BERATEN SIE GERNE

Rufen Sie uns an oder schreiben Sie uns per E-Mail.

Wir beraten Sie gerne und erstellen Ihnen ein

unverbindliches Angebot.